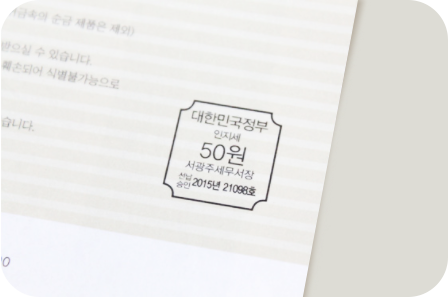

인지세법 제3조 1항에 의거 유가상품권은 과세문서에 해당되므로 관할지역 세무서에 인지세를 반드시 선납하여야만 발행할 수 있다.

금액별 인지세 납부금액

| 금액 |

인지세 납부금액 *1통(장)당 |

| 10,000원 미만 |

비과세 |

| 10,000원 |

50원 |

| 10,000원 초과 ~ 50,000원 이하 |

200원 |

| 50,000원 초과 ~100,000원 이하 |

400원 |

| 100,000원 초과 |

800원 |

상품권 발행업자는 해당 금액을 "관할 지방세무서"에 [선납]으로 납부하시고 당일 또는1~2일 후에 관할 세무서장의 승인번호(예:강남세무서 제 2017-150호)를

부여 받은 다음 상품권 가쇄업체인 해당 인쇄소에 승인번호를 팩스로 전송해 주셔야만 인쇄가 진행 됩니다.

인지세를 납부해야 하는 경우

인지세는 유가상품권이나, 무기명식 상품권일때 인지세 납부를 의무화하고 있으며,기명식일 경우는 (뒷면에 사용자의 이름을 적는 형식)납부치 않아도 된다.

그리고, 기명자 만이 유일하게 사용할 수 있다. 인지세는 재화를 제공하였으면 그 재화를 제공받은 금액에 맞는 인지세를 납부하게 되어 있는게 원칙이다.

ex)백화점상품권, 지자체상품권, 주유상품권, 제화상품권 등